През последните десетина години сме свидетели на непрестанно поскъпване на цените на банковите услуги и особено на тези, които са най-търсени от потребителите. По данни на БНБ през 2025 г. банките са събрали от своите клиенти – физически лица и фирми, над 2.3 млрд. лева от такси и комисиони, което е нарастване от 12% на годишна база. Расте и делът на тези приходи в общия нетен оперативен доход на банките, като надхвърля 20%.

Таксите, които събират банките, са най-разнообразни и много на брой, няма единен формат на банковите тарифи и съпоставянето на цените на отделни банкови услуги е изключително трудно. Това ограничава възможностите на потребителите да правят рационален избор и намалява конкуренцията, отбелязват от „Активни потребители“.

Неправителствената организация публикува изключително интересно проучване на таксите на най-използваните банкови услуги , а именно: месечното поддържане на банкова сметка, кредитен превод в същата или в друга банка онлайн и на каса, теглене и внасяне на пари на каса, както и теглене от банкомат.

Проследено е движението на цените на тези услуги в три различни момента през последните две години – през декември 2023, юни 2025 и в началото на януари 2026 г.

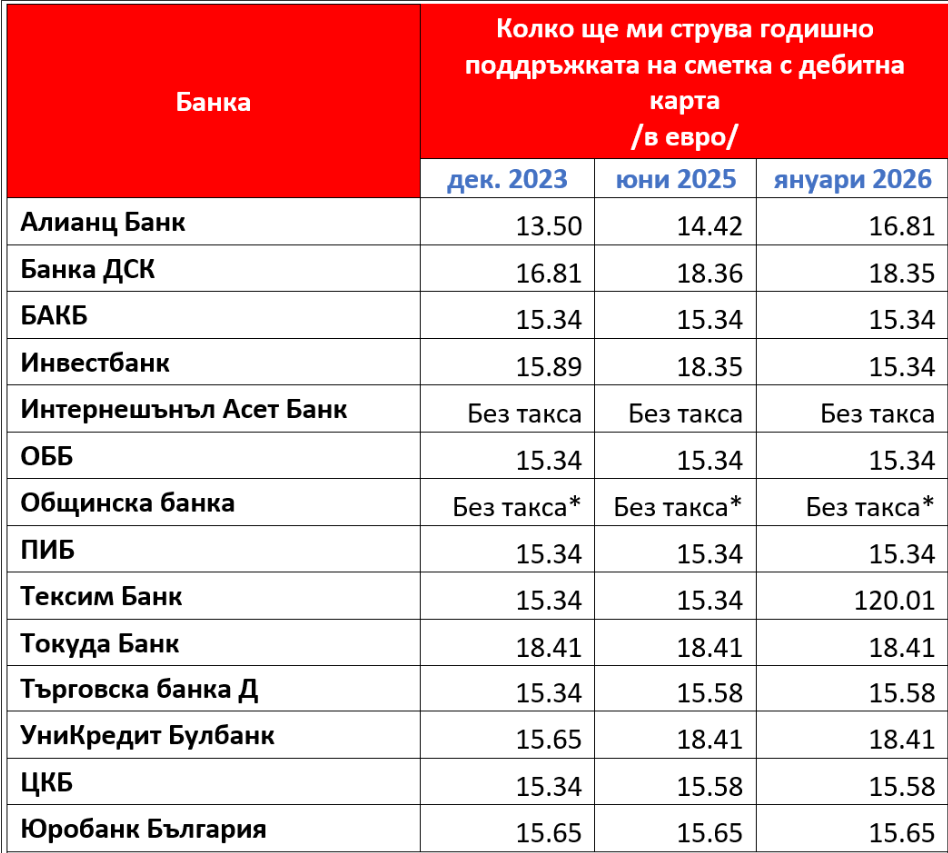

Очаквано, повечето банки са повишили месечната такса за поддръжка на сметка в този период. Без промяна е таксата при БАКБ, ОББ, ПИБ, Токуда банк, ЦКБ и Пощенска банка, а Инвестбанк дори е направила леко намаление, но да не забравяме, че предни години тези банки също са вдигнали тарифата си не веднъж. Само две са банките, които все още не взимат такса за месечна поддръжка, ако сметката е в пакет с дебитна карта – Интернешънъл Асет банк и Общинска банка.

По-различна е картината, когато банковата сметка не е в пакет с дебитна карта, т.е. титулярът няма дебитна карта на съответната банка – тогава месечната такса за поддържане е с 30 до 50% по-висока.

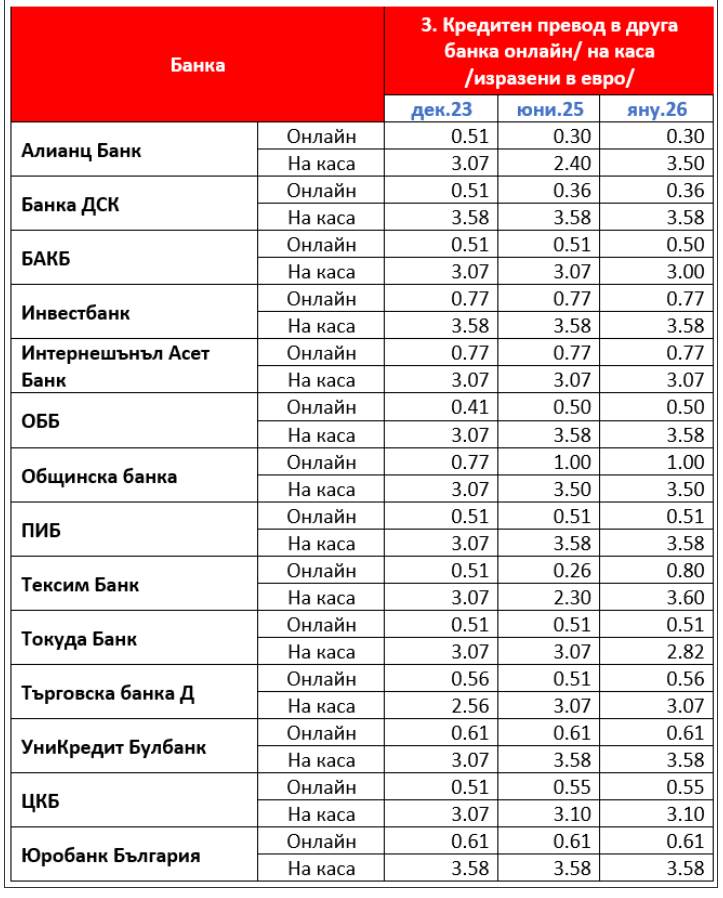

Друга услуга включена в проучването е извършването на банков превод. По принцип е ясно, че ако правим парични преводи в банков офис (с платежно нареждане), тази услуга се таксува многократно по-скъпо спрямо другите алтернативи като плащане с карта или банков превод онлайн. От този тип високи такси се възползват най-много банките, обслужващи държавни служби, където хората трябва да внасят такси или глоби по банков път (напр. МВР, ДНСК, съдилища, общини и др.).

Прави впечатление, че този тип такси не са претърпели много големи промени през последните 2 години. Вероятното обяснение е, че те са и без това неприлично високи и последващи увеличения могат да предизвикат обществено недоволство, отбелязват от „Активни потребители“.

Тук е важно да се отбележи също, че след приемането на еврото междубанковите преводи вече се осъществяват през европейската система SEPA, а не през национален оператор, както беше доскоро. Разходите на банките за преводи по SEPA са вероятно по-ниски и е уместно БНБ като регулатор да даде разяснения дали има предпоставки за намаляване на таксите при онлайн преводи, смятат от потребителската организация.

Заслужава си още веднъж да отбележим, че касовите операции са скъпи и препоръчваме да се избягват. В същото време проучването показва, че в последните два години по-голямата част от банките са повишили съществено таксите за преводи към същата банка, като са ги изравнили с таксите за преводи към други банки.

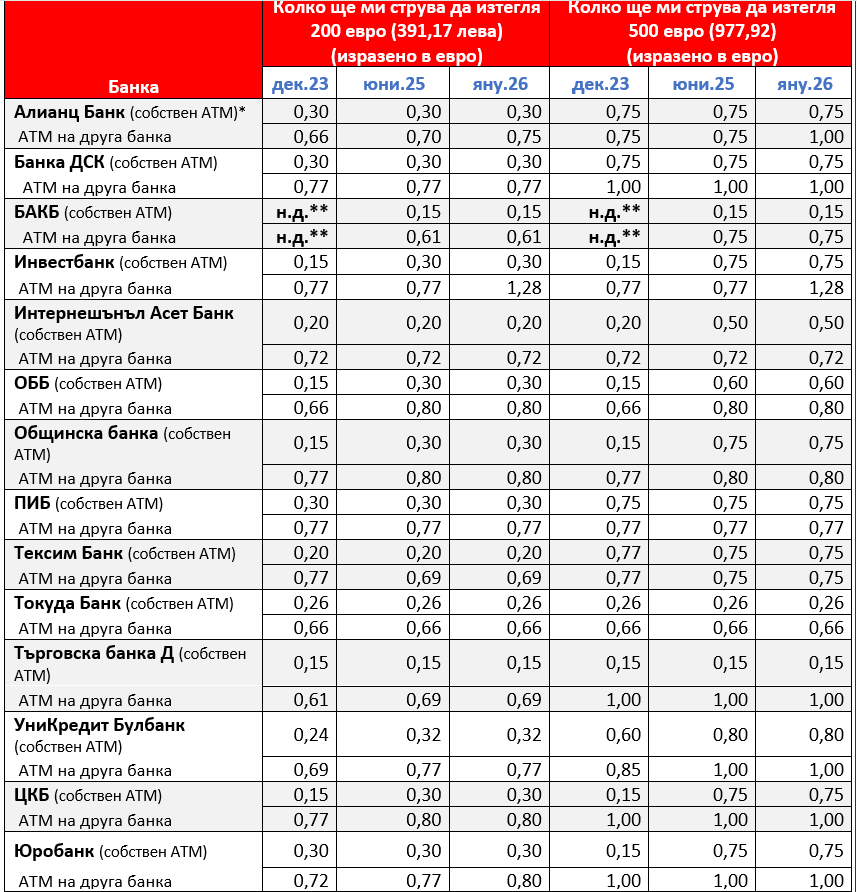

Потребителите обръщат много голямо внимание на таксата за теглене на пари от банкомат. Тези, които имат навик по-често да теглят малки суми от различни банкомати, може да бъдат неприятно изненадани от общата сума, която може да им бъде удържана за месец, предупреждават от „Активни потребители“. Затова препоръчват да се тегли максимално високи суми, колкото е възможно по-рядко.

Освен това трябва да се въздържаме да ползваме банкомат на друга банка, защото това може да ни коства до 3 пъти по-висока такса. Затова, когато решаваме да си извадим дебитна карта, е добре да знаем с колко банкомата разполага избраната банка. Проучването на „Активни потребители“ показва, че ОББ, Уникредит Булбанк и Банка ДСК са с най-многобройни АТМ-устройства – над 700, ПИБ, ЦКБ и Пощенска са с над 500, а останалите банки са доста с под 100.

Също така, трябва да се отбележи, че при теглене на по-малки суми размерът на таксата не нараства правопропорционално спрямо размера на изтеглената сума, защото повечето банки прилагат минимална такса. Например, ако изтеглите 20 евро в повечето случаи ще платите минималната такса, колкото ще платите и ако изтеглите 200 евро. Това означава, че ако изтеглите 10 пъти по 20 евро, ще платите 10 пъти повече такси.

Още по-скъпо е тегленето на суми на каса в банков салон и затова съветът е този вариант да се използва само в краен случай. Масово банките са повишили тази такса в последните две години.

От „Активни потребители“ дават и няколко съвета как да избягваме високите банкови такси.

– Извадете си дебитна карта. Ако нямате дебитна карта към сметката си, помислете за предимствата ѝ. С ползването на такава карта, ще плащате по-ниска месечна сметка за поддръжка на банковата ви сметка и можете да избегнете множество такси за банкови услуги. Например, ако отидете в КАТ и трябва да платите такса или глоба, с карта ще ви струва 0 евро, а в брой ще платите 2-3 евро такса.

– Помислете за използване на банков пакет. Банковите пакети предлагат осезаемо по-ниски такси, но те са изгодни само над определен брой банкови операции, защото за да ползвате пакет, първо плащате определена такса/цена на пакета. За да вземете решение, най-напред проверете историята си на ползване за минал период и след това пресметнете, дали ако ползвахте пакет щяхте да платите по-малко.

– Използвайте онлайн и дигитални операции. Онлайн преводите (вкл. SEPA в еврозоната) са значително по-евтини или безплатни в сравнение с касовите.

– Разгледайте алтернативите на традиционните банки. Дигитални доставчици като Revolut, Paycera, Wise, N26 или iCard често имат нулеви такси за поддържане на сметка, безплатни SEPA преводи и ниски такси за международни операции. Те са особено изгодни за преводи извън България.

{kind=link}